9月11日,中国汽车工业协会(以下简称“中汽协”)在京召开汽车行业信息发布会。本次信息发布会主要发布了2018年8月汽车工业产销及经济运行情况。

8月汽车产量遭遇“双降” 汽车销量环比增长、同比下降

8月,汽车生产199.99万辆,环比下降2.10%,同比下降4.38%;销售210.34万辆,环比增长11.34%,同比下降3.75%。其中,乘用车生产170.52万辆,环比下降1.16%,同比下降4.71%;销售178.99万辆,环比增长12.60%,同比下降4.55%。商用车生产29.47万辆,环比下降7.17%,同比下降2.43%;销售31.35万辆,环比增长4.65%,同比增长1.11%。

8月汽车销量相比7月有着较大程度增长,这一切取决于汽车市场迎来销售旺季,各大车企、4S店加大营销力度,为实现年度销量目标而努力,预计今年后几个月销量将继续上升。在销量快速增长的大环境下不乏出现4S店采用加大优惠政策,提高服务质量等营销手段,即便如此今年8月销量与去年同期相比仍呈现下降趋势,其中原因可能是由于目前国内汽车市场处于燃油汽车向新能源车转变的关键时期,不少消费者在此时采取了持币观望的态度,预计该现象还将持续一段时间。轿车、SUV同比销量下跌 SUV热度正在逐渐散去

8月,基本型乘用车(轿车)产销85.97万辆和90.11万辆,产量环比下降1.07%,销量增长10.62%,同比下降3.26%和3.42%;运动型多用途乘用车(SUV)产销70.14万辆和73.76万辆,环比增长0.44%和16.57%,同比下降5.29%和4.68%;多功能乘用车(MPV)产销11.15万辆和11.93万辆,产量环比下降6.44%,销量增长11.92%,同比下降11.35%和13.59%;交叉型乘用车产销3.26万辆和3.19万辆,环比下降15.81%和10.48%,产量同比下降5.52%,销量增长5.14%。

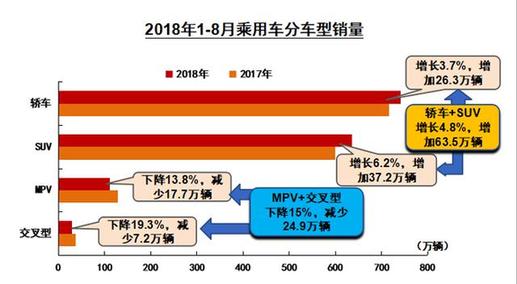

1-8月,基本型乘用车(轿车)销售742.03万辆,同比增长3.67%;运动型多用途乘用车(SUV)销售636.22万辆,同比增长6.20%;多功能乘用车(MPV)销售110.78万辆,同比下降13.79%;交叉型乘用车销售30.23万辆,同比下降19.28%。

8月轿车与SUV销量与去年同期相比都有所下降,该现象是由于国内汽车市场处于变革期,大量消费者采取持币观望的态度,在市场低迷的大环境下轿车同比下降速度明显低于SUV,其中原因可能是汽车市场逐渐年轻化,更多85、90后成为购买汽车的主力军,年轻人对汽车产品的外形、配置、操控、油耗要求更高,而SUV在这几方面处于劣势,最终导致其销量下跌。中国品牌汽车市场占比持续下跌韩系品牌销量迅猛增长

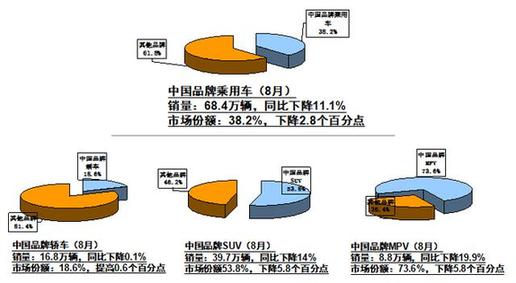

8月,中国品牌乘用车共销售68.41万辆,环比增长7.28%,同比下降11.06%,占乘用车销售总量的38.22%,占有率比上月下降1.89个百分点。德系、日系、美系、韩系和法系乘用车分别销售42.42万辆、35.74万辆、19.15万辆、9.10万辆和1.98万辆,分别占乘用车销售总量的23.70%、19.97%、10.70%、5.08%和1.11%。与上月相比,日系销量增速略低,其他外国品牌均呈快速增长,韩系增速更为显著。

中国品牌汽车8月销量环比大增,但同比却下降11.06%,占乘用车总销量的比重也再次下跌,这些现象表明了中国品牌汽车在走下坡路吗?事实并非如此,在仔细分析后我们可以发现随着合资品牌价格逐年降低,尤其是韩系品牌已经降到与中国品牌几乎持平的价格区间,在这种大环境下暴露出了中国品牌与合资品牌还有着较大差距,但是中国品牌在最近几年并没有止步不前,随着红旗H5、荣威RX8、领克、WEY等高端品牌的出现,表明了中国品牌这几年不断将产品上探,冲击着被合资品牌垄断的高端车市场。新能源汽车产销比持续增长纯电动车仍为销售主力

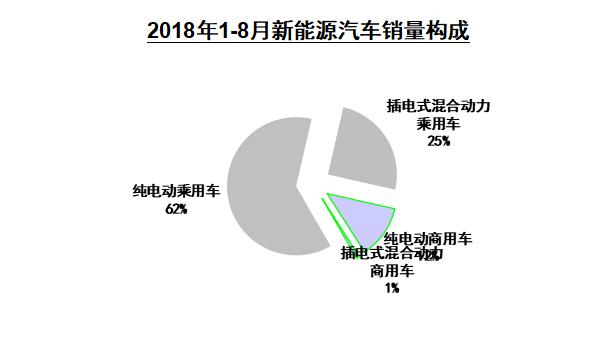

8月,新能源汽车产销分别完成9.94万辆和10.12万辆,同比分别增长39.02%和49.46%。其中纯电动汽车产销分别完成7.20万辆和7.32万辆,同比分别增长24.25%和31.65%;插电式混合动力汽车产销分别完成2.73万辆和2.80万辆,同比分别增长1.0倍和1.3倍。

新能源车型产销持续增长,一方面是源于国内政策的引导,另一方面也表现出随着技术的发展新能源车逐渐被消费者们接受。1-8月新能源汽车销量占比中纯电动车依旧有着较高比重,造成这一现象的原因在于新能源汽车目前的主要销售地集中在一线、二线限号城市,在充电设施完善的情况下,纯电动汽车在日常代步中比燃油车、插电混合动力车更加经济实用。